Gazdaság / HR

Ezermilliárdokat hagyunk az asztalon: rekordpénz hever a számlákon, mégsem történik semmi

Soha nem volt még ennyi pénz a magyarok bankszámláin – mégis egyre kevesebben takarítanak meg tudatosan.

A friss adatok első pillantásra pénzügyi bőséget sugallnak, a Blochamps Capital elemzése szerint azonban egészen más rajzolódik ki: a megtakarítási piac kettészakadt, a pénzügyi döntések tömegesen elmaradnak, és ez évente ezermilliárdos veszteséget okoz a lakosságnak.

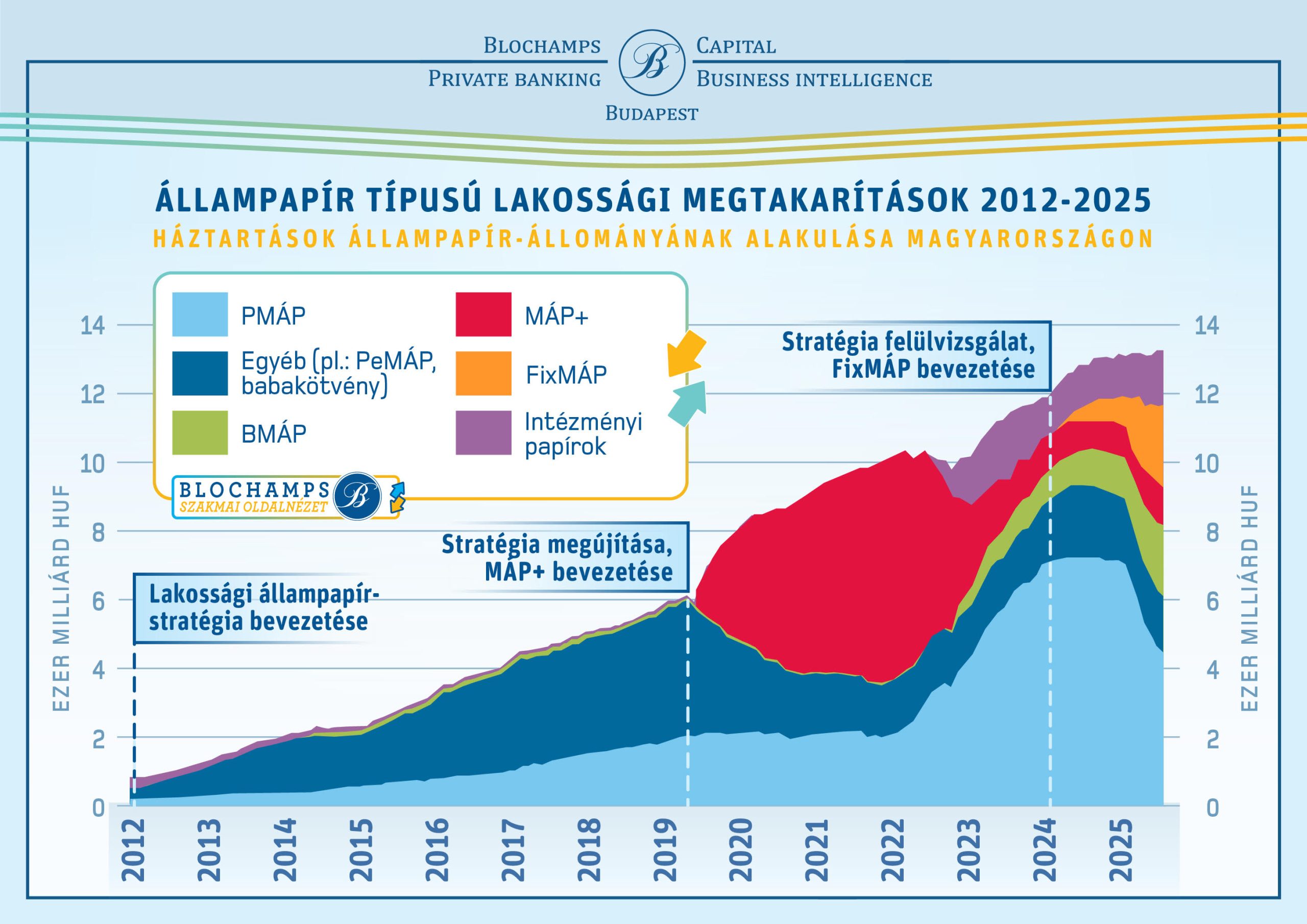

2025 novemberére minden eddiginél több pénz parkolt a magyar bankszámlákon: a látra szóló és folyószámla-betétek összege először lépte át a 11 ezer milliárd forintot. A szűken vett lakossági állomány is rekordot döntött, 9 777 milliárd forintra nőtt. Ez azonban nem megtakarítási siker, hanem halogatás. Ezek az összegek gyakorlatilag nulla hozamon állnak, miközben az infláció továbbra is folyamatosan erodálja az értéküket.

Ugyanebben az időszakban a lakossági lekötött forintbetétek állománya 328,2 milliárd forintra csökkent, ami 2024 szeptembere óta a legalacsonyabb szint. Miközben soha nem volt még ennyi „szabad pénz” a számlákon, a hagyományos megtakarítási forma gyakorlatilag sorvad. Ha a szintén rekordot döntő készpénzállományt is figyelembe vesszük, a lakosság összesen mintegy 24 ezer milliárd forintot tart hozam nélkül. Ennek ára alsó hangon is évi ezermilliárd forintos veszteség.

Már nem a kamat a gond – mégsem mozdul a pénz

2025 őszére a lakossági betétek átlagos kamata 3,61 százalékra csökkent, miközben az infláció 3,8 százalékra mérséklődött. Reálértelemben a bankbetét már versenyképesebb – a pénz mégsem indul el. Ez egyértelműen azt mutatja: nem a kamatszint a fő akadály, hanem a döntési hajlandóság és a pénzügyi tudatosság hiánya. Ez az oka annak is, hogy a bankok többsége továbbra sem érdekelt érdemi betéti kamatok kínálásában.

A lakosság 80–90 százaléka nem is tud dönteni

A Blochamps Capital becslése szerint a magyar lakosság 80–90 százaléka nem rendelkezik valóban szabadon mozgatható pénzügyi tartalékkal. Számukra a számlán lévő pénz nem stratégiai megtakarítás, hanem a mindennapi túlélés része. Ez magyarázza, miért nem alakul át automatikusan befektetéssé a magas számlaegyenleg: a többség egyszerűen nem érzi magát a megtakarítási piac szereplőjének. A Blochamps adatai szerint az értékesítések döntő része egy szűk, vagyonos ügyfélkörhöz köthető. Ők tudatos portfóliókezelők, aktívan keresik a hozamot. A többség pénze eközben továbbra is folyószámlán vagy készpénzben áll, mert nem érzi, hogy számára is lenne belépési pont.

A 2025-ös számok nem a megtakarítási kultúra megerősödését, hanem annak kettészakadását mutatják. Miközben a vagyonos réteg egyre tudatosabban kezeli pénzét, a lakosság többsége még az időlegesen nélkülözhető összegeit sem mozdítja meg.

A rekordok mögött nem tömeg, hanem vagyonkoncentráció áll. Ennek következménye a belépési limitek emelkedése, a vagyonkezelési piac szűkülése és az ügyfélkör felső harmadának további erősödése. A Blochamps szerint 2026-ban már nem plakátkampányok, hanem rendszerszintű válaszok döntik el a piac versenyét. A jegybanki adatok szerint a háztartások külföldi pénzügyi eszközeinek aránya 2025-ben megközelítette a 6,5 százalékot, ami európai összevetésben továbbra is alacsonynak számít. A teljes hazai pénzügyi vagyon növekedése jóval gyorsabb volt, mint a külföldi állományé.

A Blochamps elemzése szerint a külföldi befektetések felfutása elsősorban a felső 1–2 százalékhoz köthető. Ők természetes módon nemzetközi portfóliókban és külföldi ingatlanban gondolkodnak. A Revolut-számlák statisztikai hatása látványos, de jellemzően alacsony egyenlegeket takar, ahol a cél nem vagyonkivitel, hanem a mindennapi pénzforgalom kezelése.

A vagyonkoncentráció a privátbanki piacon is egyre élesebben látszik. Az elmúlt évek vagyonbővülésének közel fele a legfelső ügyfélréteghez kötődött, miközben az ügyfélszám alig nőtt. Ennek következményeként 2026-ra szinte minden jelentős szolgáltató emeli a belépési limiteket. Nem marketingdöntésről van szó, hanem működési kényszerről: egy privátbankár ma gyakran 30–50 milliárd forintnyi vagyonért felel, ami már komoly felelősségi és strukturális kérdés.

Generációváltás és transzparencia: a következő nagy kihívás

2026 egyik kulcstémája a díjtranszparencia és a generációváltás összekapcsolódása lesz. A fiatalabb döntéshozók gyors, átlátható és összehasonlítható szolgáltatásokat várnak el, ami egyszerre gyorsítja a digitalizációt és alakítja át a privátbankári szerepet. A jövő tanácsadója már nem adminisztrátor, hanem kurátor, aki több szakterületet fog össze.

Fotó: Pixabay